2.2.1 Plan de Cuentas

Cuando el AUD dio de alta el Emisor de Estados Contables, seleccionó un modelo de plan de cuentas o el plan de cuentas de otro emisor.

El Plan de cuentas es la herramienta base para la elaboración de los estados contables. Para su elaboración se ha tenido en cuenta la Resolución Técnica N° 8 y 9 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas.

Los niveles que se detallan a continuación ya están predefinidos y no pueden modificarse

-

Patrimoniales

-

Activo

-

Corriente

-

Caja Y Bancos

-

Inversiones

-

Créditos Por Ventas

-

Otros Créditos

-

Bienes de Cambio

-

Activos Biológicos

-

Otros Activos

-

Llave de Negocio

-

No Corriente

-

Créditos Por Ventas

-

Otros Créditos

-

Bienes de Cambio

-

Activos Biológicos

-

Bienes de Uso

-

Participaciones Permanentes en Otras Sociedades

-

Inversiones

-

Propiedades de Inversión

-

Activos Intangibles

-

Otros Activos

-

Llave de Negocio

-

Pasivo

-

Corriente

-

Deudas Comerciales

-

Préstamos

-

Remuneraciones y Cargas Sociales

-

Cargas Fiscales

-

Anticipo de Clientes

-

Dividendos a Pagar

-

Otras Deudas

-

Previsiones

-

No Corriente

-

Deudas Comerciales

-

Préstamos

-

Remuneracines y Cargas Sociales

-

Cargas Fiscales

-

Anticipo de Clientes

-

Dividendos a Pagar

-

Otras Deudas

-

Previsiones

-

Patrimonio Neto

-

Patrimonio Neto

-

Aporte de los Propietarios

-

Capital Suscripto

-

Ajuste de Capital

-

Aportes Irrevocables

-

Primas de Emisión

-

Resultados Acumulados

-

Reserva Legal

-

Otras Reservas

-

Resultados Diferidos

-

Resultados No Asignados

-

Resultados

-

Ingresos

-

Operaciones que Continúan

-

Ventas Netas de Bienes y Servicios

-

Egresos

-

Operaciones que Continuan

-

Costo de los Bienes Vendidos y Servicios Prestados

-

Resultado de la Producción Agropecuaria

-

Resultado por Valuación de Bienes de Cambio a VNR

-

Gastos de Comercilización

-

Gastos de Administración

-

Otros Gastos

-

Resultado de Inversiones en Entes Relacionados

-

Depreciación Llave de Negocios

-

Resultado Financiero y por Tenencia incluido RECPAM

-

Otros Ingresos y Egresos

-

Impuesto a las Ganancias

-

Operaciones en Discontinuación

-

Resultado de Operaciones en Discontinuación

-

Resultado Disposición de Activos/ Cancelación de Pasivos

-

Resultado de la Operaciones Extraordinarias

-

Resultado de las Operaciones Extraordinarias

Quedan dos niveles más que sí pueden ser modificados por el Usuario.

Esos niveles son los subrubros y las cuentas.

Hay una excepción en el caso del Patrimonio Neto que los subrubros no pueden modificarse. Para comprender esta restricción ver 3.1 Estado de Evolución de Patrimonio Neto.

Al seleccionar esta opción:

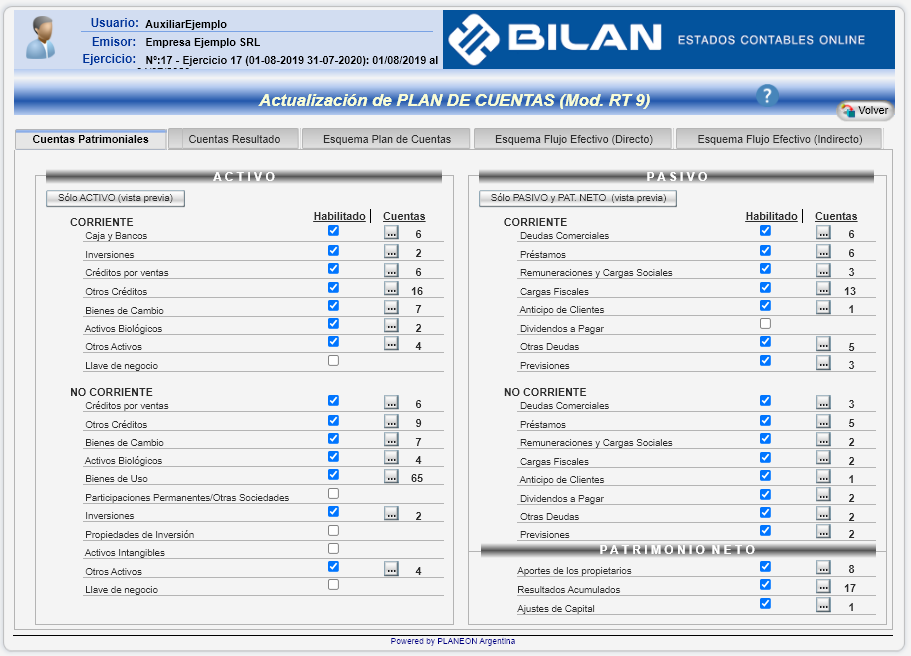

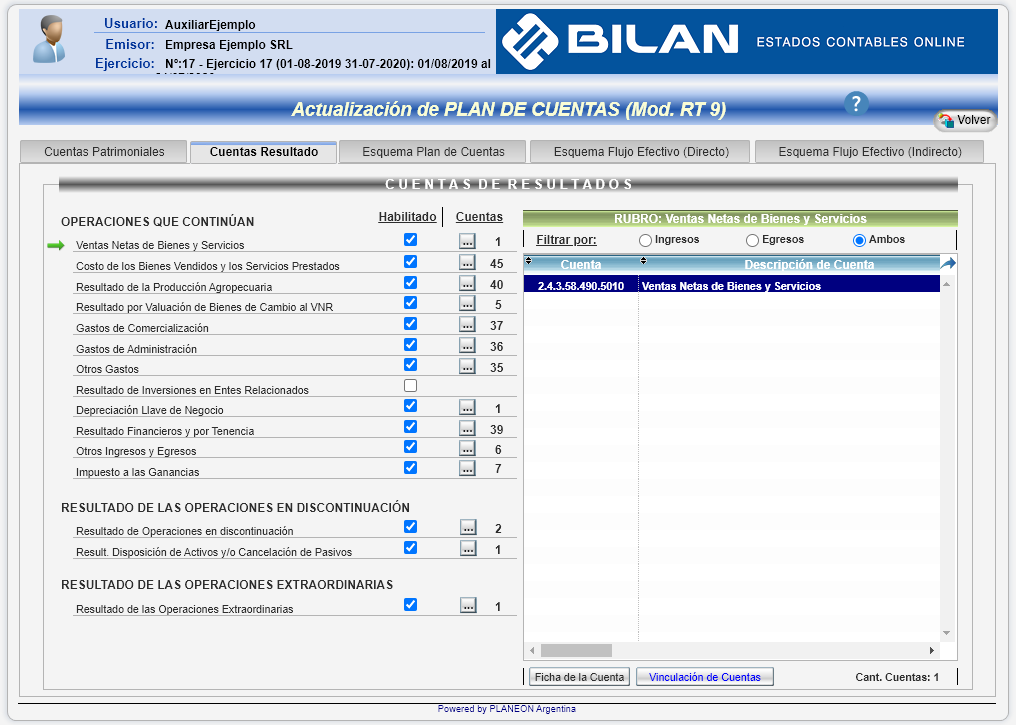

En una primera pestaña muestra las cuentas patrimoniales detallando los rubros del Estado de Situación Patrimonial y en una segunda pestaña las cuentas del Estado de Resultados.

En cada rubro permite habilitarlo o deshabilitarlo en forma completa. Si el rubro se encuentra habilitado, presionando  accedemos al detalle de todas las cuentas que componen el rubro.

accedemos al detalle de todas las cuentas que componen el rubro.

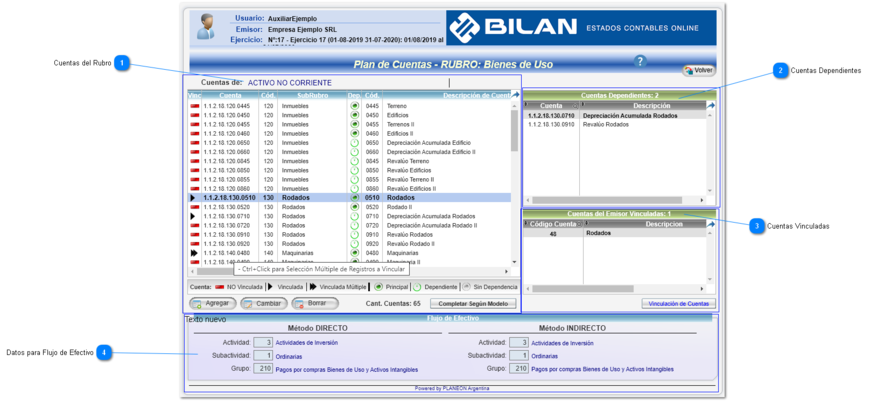

Cuentas DependientesMuestra la dependencia de las distintas cuentas a los efectos de confeccionar los Anexos de Bienes de Uso, de Activos Intangibles y de Propiedades de Inversión. Estas “dependencias” relacionan las cuentas de depreciaciones, revalúos y demás, con la cuenta principal. Por ejemplo, Rodados sería cuenta principal, Depreciación Acumulada Rodado su dependiente.

Para mas detalles ver 3.2 Anexo Bienes de Uso, Activos Intangibles y Propiedades de Inversión

|

Cuentas VinculadasMuestra la vinculación de las cuentas del plan de cuentas del emisor con el plan de cuentas BILAN. Esta vinculación es la que va a permitir que cuando se importe el balance de sumas y saldos, los valores de cada cuenta del emisor se incorporen al Plan de Cuentas BILAN y se confeccionen automáticamente los Estados Contables. Para más detallles ver 2.2.3 Vinculación de Cuentas

|

Datos para Flujo de EfectivoMuestra los datos necesarios para la confección del Estado de Flujo de Efectivo ya sea por método directo o indirecto.Para más detalles ver 2.3.2.6 Flujo de Efectivo

|

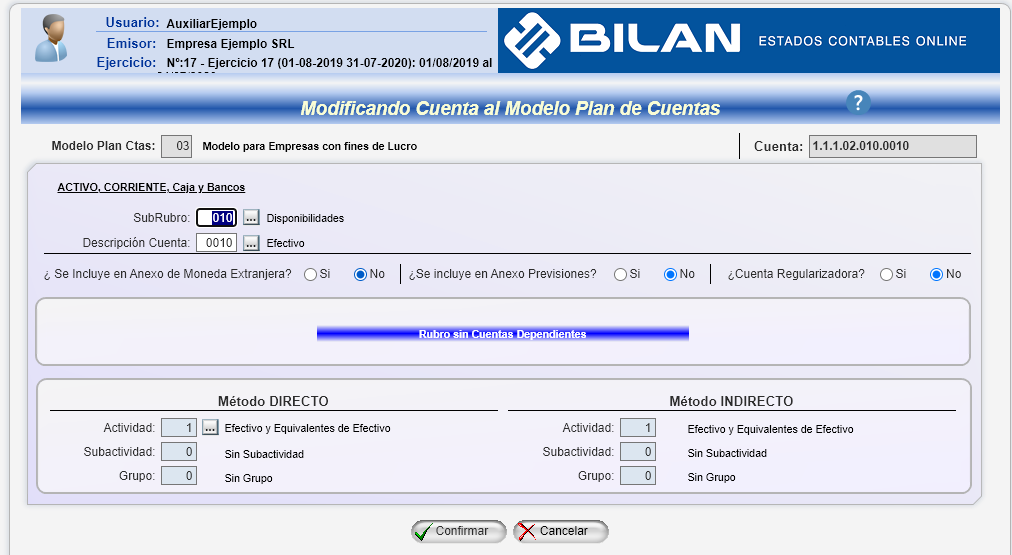

Al presionar “Cambiar” o "Agregar"

:

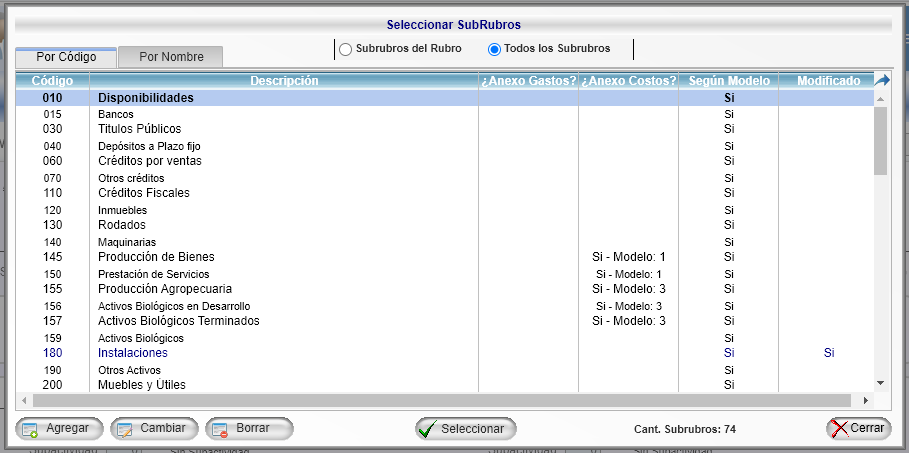

Presionando  en SubRubro, accederá a una lista de subrubros que permite listar los que pertenecen al rubro o seleccionando “Todos los subrubros”, se accede a todos los subrubros del plan de cuentas.

en SubRubro, accederá a una lista de subrubros que permite listar los que pertenecen al rubro o seleccionando “Todos los subrubros”, se accede a todos los subrubros del plan de cuentas.

Los subrubros, además de su descripción, tienen otros datos muy importantes para la elaboración de los Estados Contables.

En el caso de los rubros de Costos y Gastos se debe tildar que se incluyen en el Anexo de Costos y Gastos para que en el Anexo respectivo incluya una columna con este subrubro, con todas las cuentas que pertenezcan a este. Ver 3.3 Anexo de Costos y Gastos.

Nota: Los subrubros que vienen en el modelo seleccionado, ya tienen los tildes que corresponden.

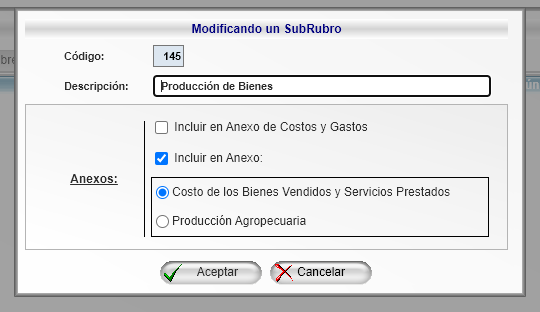

Si, además de incluirse en el Anexo de Costos y Gastos, se incluye en el Anexo de Costos de los Bienes Vendidos y Servicios Prestados o en Resultado de la Producción Agropecuaria, también debe tildarse “Incluir en Anexo:” y luego seleccionar el Anexo que corresponda. Ver 3.4 Anexo Costo de los Bienes Vendidos y Servicios Prestados.

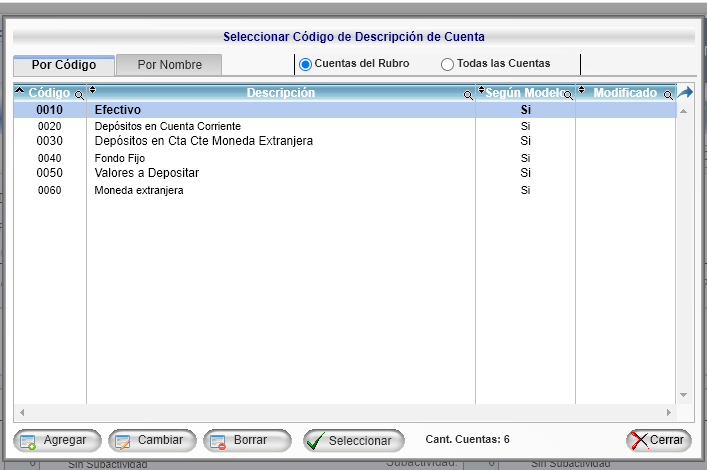

Para la Descripción de la cuenta, al igual que en los subrubros, muestra todas las cuentas de Rubro o, seleccionando “Todas las Cuentas” muestra todas las cuentas del plan de cuentas.

Posteriormente deben seleccionarse tres opciones: La opción si esa cuenta se incluye o no en el Anexo de Moneda Extranjera, si se incluye en Anexo de Previsiones y si la cuenta es regularizadora, tanto de pasivo como de activo.

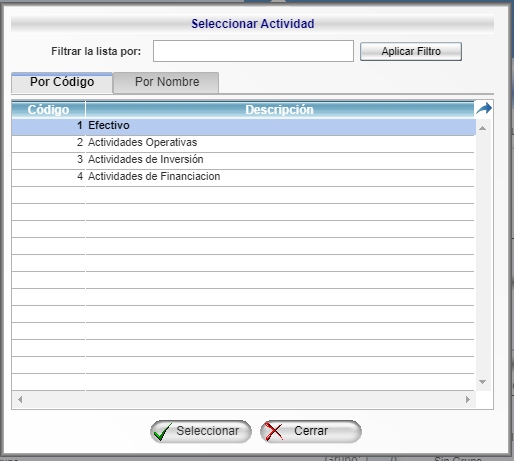

Por último, para poder terminar la actualización de la cuenta, deben verificarse los datos necesarios para la elaboración del Estado de Flujo de Efectivo.

Existen cuatro “Actividades” definidas en BILAN que, en realidad una corresponde a la variación de efectivo propiamente dicha, y las otras tres son las causas que generan esa variación.

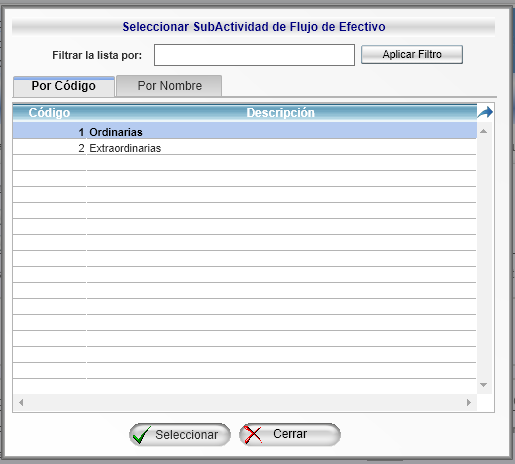

Y dos subactividades:

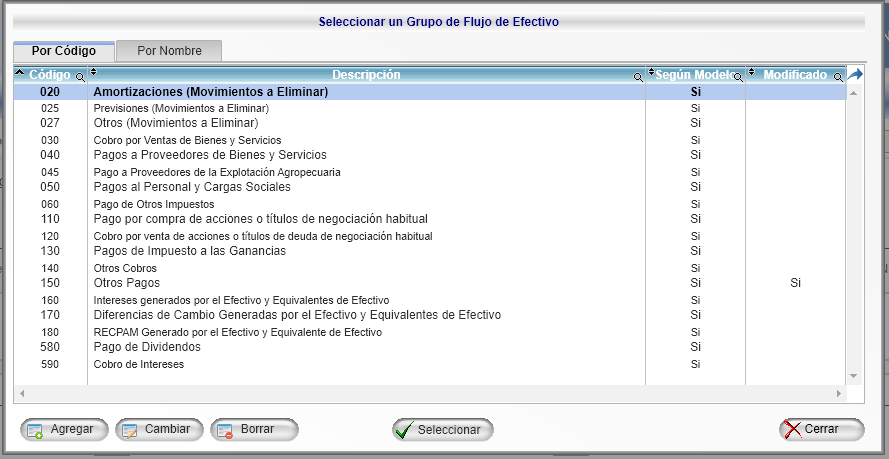

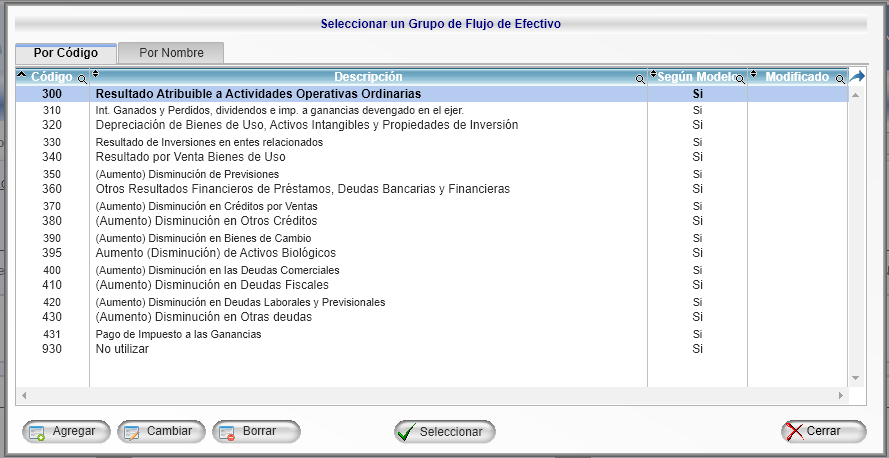

También se debe seleccionar un grupo al cual pertenece la cuenta:

En el caso de las actividades operativas, existen distintos grupos dependiendo del método directo o indirecto.

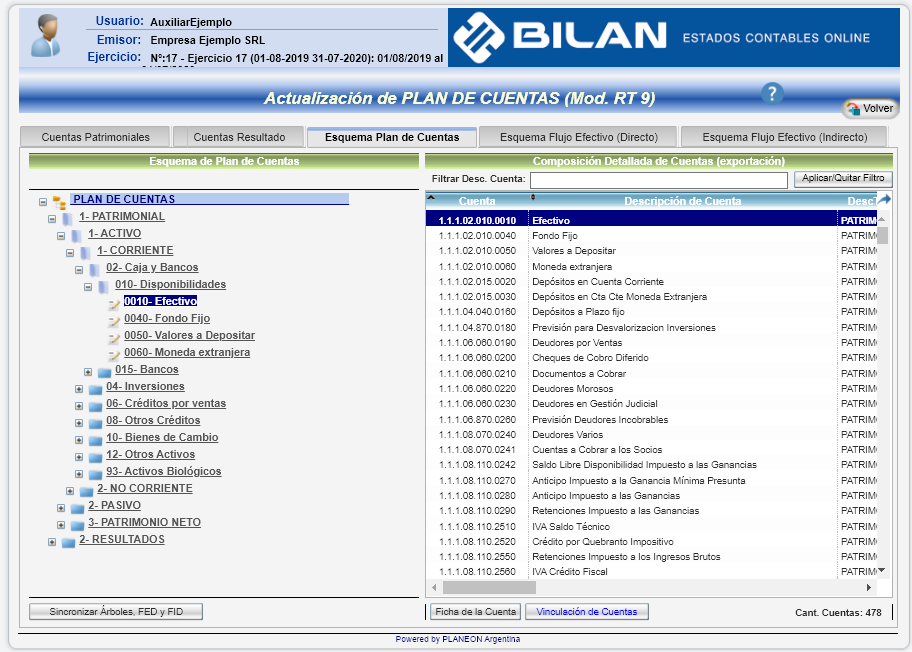

También existe otra alternativa de visualización del plan de cuentas en la pestaña "Esquema del Plan de Cuentas" con una estructura de árbol. Permite hacer modificaciones de las cuentas entrando por el Botón "Ficha de la cuenta" y por "Vinculación de Cuentas" .

Otras pestañas disponibles son la de "Esquema Flujo de Efectivo (Directo)" y "Esquema Flujo de Efectivo (Indirecto)".

Permite visualizar las cuentas incluidas en cada grupo y acceder a la Ficha de la cuenta y a las vinculaciones para realizar modificaciones.