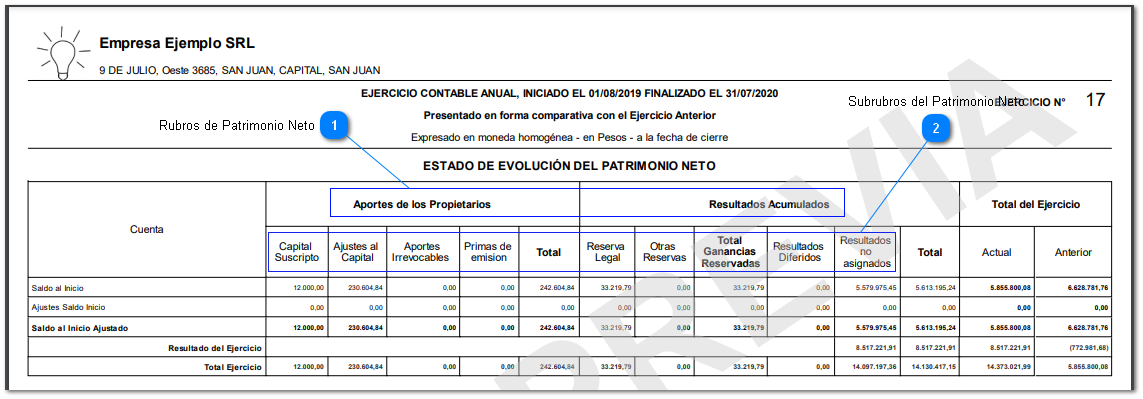

3.1 Estado de Evolución de Patrimonio Neto

Para la confección del Estado de Evolución de Patrimonio Neto se han establecido algunas condiciones.

Se han definido dos rubros específicos:

Aportes de los Propietarios: que incluye los siguientes subrubros:

Capital Suscripto

Ajustes de Capital

Aportes Irrevocables

Primas de Emisión

Resultados Acumulados:

Reserva Legal

Otras reservas

Resultados Diferidos

Resultados No Asignados

Si bien en BILAN la regla es que los subrubros pueden ser borrados modificados o agregados por el usuario, en este caso los subrubros no pueden ser cambiados, borrados ni se pueden agregar más subrubros. Esto responde a que los subrubros definen las columnas del Estado de Evolución del Patrimonio Neto.

Se han definido como cuentas los distintos conceptos por los cuales se alteran los valores de estos subrubros.

Ejemplo: para registrar una Capitalización de Aportes Irrevocables, debe definirse la cuenta “Capitalización de Aportes Irrevocables” en el subrubro “Capital Suscripto” y también debe definirse la misma cuenta en el subrubro “Aportes Irrevocables”. De esta manera, mediante un asiento contable debitando la cuenta “Capitalización de Aportes Irrevocables” – subrubro “Aportes Irrevocables y, acreditando la misma cuenta “Capitalización de Aportes Irrevocables” pero del subrubro “Capital suscripto”, en el mismo renglón del Estado de Evolución del Patrimonio Neto se va a mostrar el aumento del “Capital suscripto” y la disminución de los “Aportes Irrevocables” por el concepto “Capitalización de Aportes Irrevocables”.