3.6 Ejemplo de ajuste por Inflación.

Este ejercicio puede verse ingresando a www.bilan.com.ar con usuario: AuxiliarEjemplo, clave: AuxiliarEjemplo seleccionando el emisor “EJEMPLO SIMPLE AJUSTE POR INFLACIÓN SRL”.

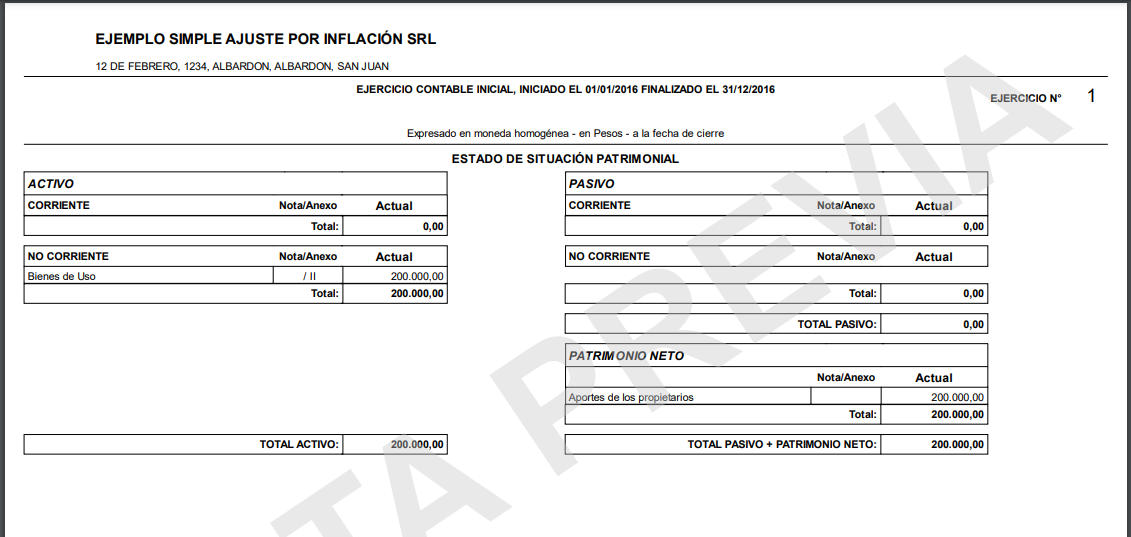

Tomamos un ejemplo de un ente que tiene como único activo un terreno a valores de 01/2015 por $200.000 aportado como Capital.

Al cierre del ejercicio 2016 no ha registrado movimientos contables, solo posee el terreno.

La Empresa “EJEMPLO SIMPLE AJUSTE POR INFLACIÓN SRL” hasta ejercicio 2017 no ha registrado ningún movimiento contable

Los índices para aplicar el ajuste por inflación son:

· 01/2015: 063,5306

· 12/2016: 100,0000

· 12/2017: 124,7956

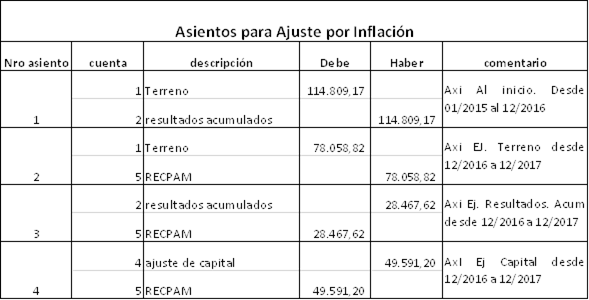

Los asientos para registrar el ajuste por inflación son:

Cabe recordar que estos asientos se hicieron en el sistema de gestión del Emisor. A Bilan van a llegar ya incorporados en el balance de sumas y saldos.

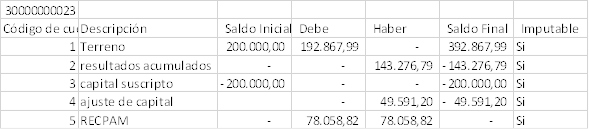

De acuerdo a esta registración, el balance de sumas y saldos sería el siguiente:

Como se observa, en los débitos de Terreno se han registrado dos conceptos:

· 114.809.17 por el ajuste por inflación al inicio

· 78.058.82 por el ajuste por inflación que corresponde al ejercicio

Pero en realidad, el terreno debería valuarse a 392.867,99 porque no ha sufrido ninguna modificación en su valor, la que ha sufrido modificación es la moneda con la que se midió.

Al momento de su exposición debemos mostrar el mismo valor al inicio del ejercicio que al final y las columnas de Debe y Haber deben quedar en cero porque no ha habido Altas ni Bajas de Bienes de Uso.

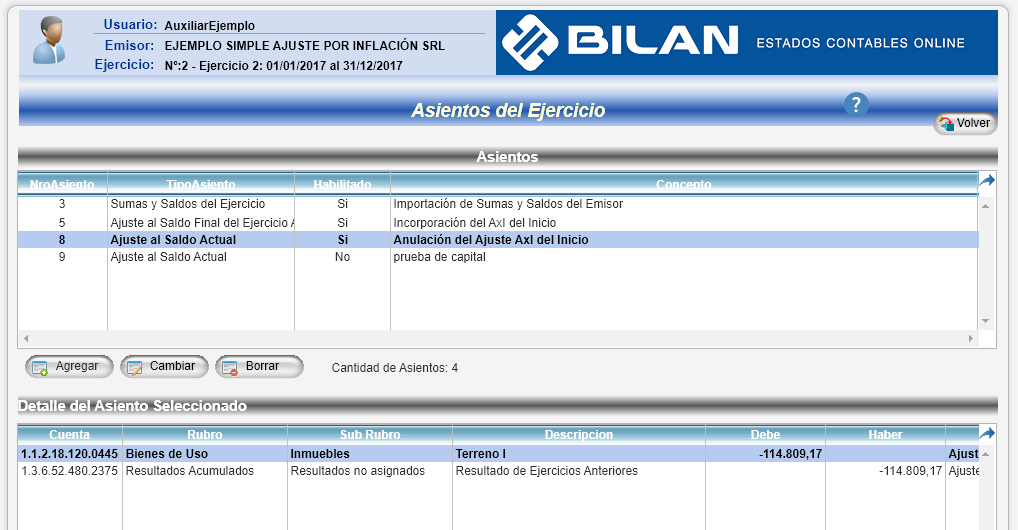

Para corregir la diferencia del Ajuste por inflación al inicio, debemos registrar en Bilan un asiento del tipo “Ajuste al Saldo Actual” debitando todos los débitos pero con signo negativo y acreditando todos los créditos también con signo negativo.

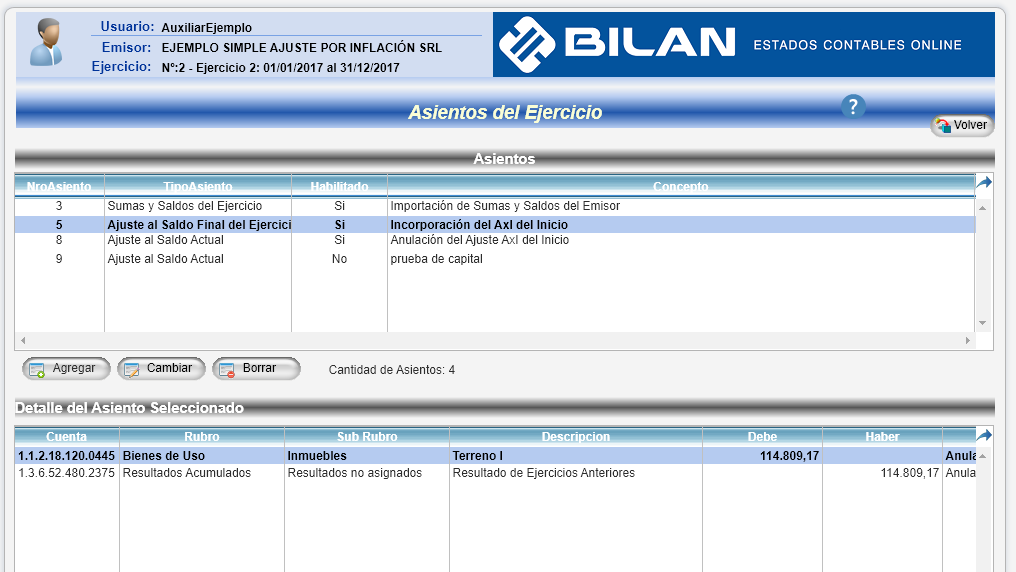

A su vez el ajuste por inflación al inicio debe incorporarse al saldo inicial del ejercicio. Para ello Bilan cuenta con un tipo especial de asiento del tipo “Ajuste al saldo final del ejercicio anterior” con el que tenemos que registrar exactamente el mismo asiento anterior pero con signo positivo.

Ahora queda deducir de los débitos de la cuenta terreno, los 78.058,82 que corresponde al ajuste por inflación del ejercicio y se registró al momento de determinar el RECPAM. Esta deducción la realiza automáticamente Bilan.

En primera instancia reexpresa automáticamente, los saldos anteriores por el coeficiente anual. En este ejemplo el saldo inicial de Terreno es de 200.000 más 114.809,17, totalizando 314.809.17 a valores de inicio de ejercicio. Este valor reexpresado por el coeficiente anual da 392.867.99, habiéndose incrementado por 78.058,82.

Bilan, también automáticamente, corrige los débitos y créditos del ejercicio deduciendo, según corresponda, el valor que se obtiene con el siguiente cálculo:

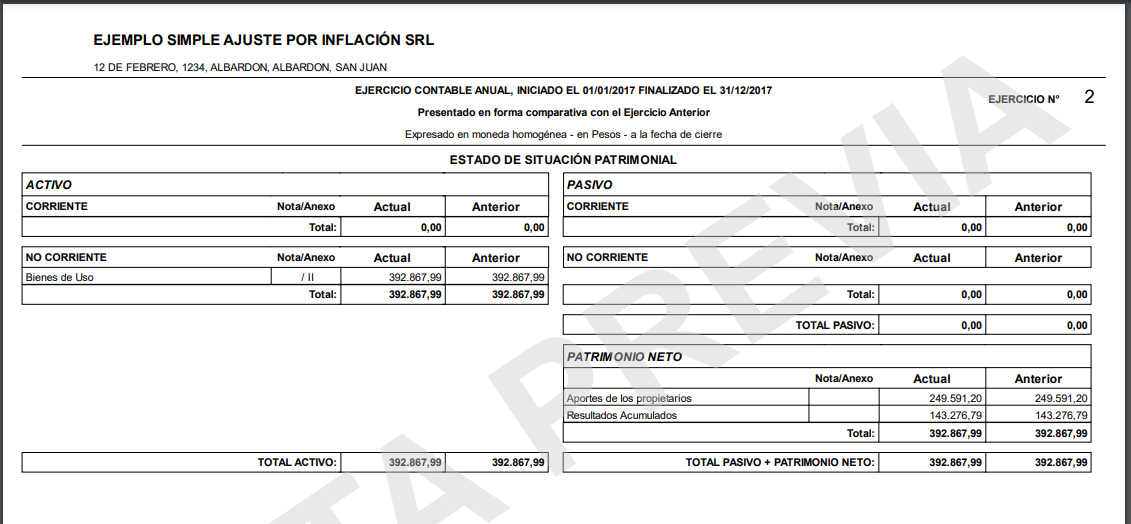

El estado de situación patrimonial refleja los siguientes valores:

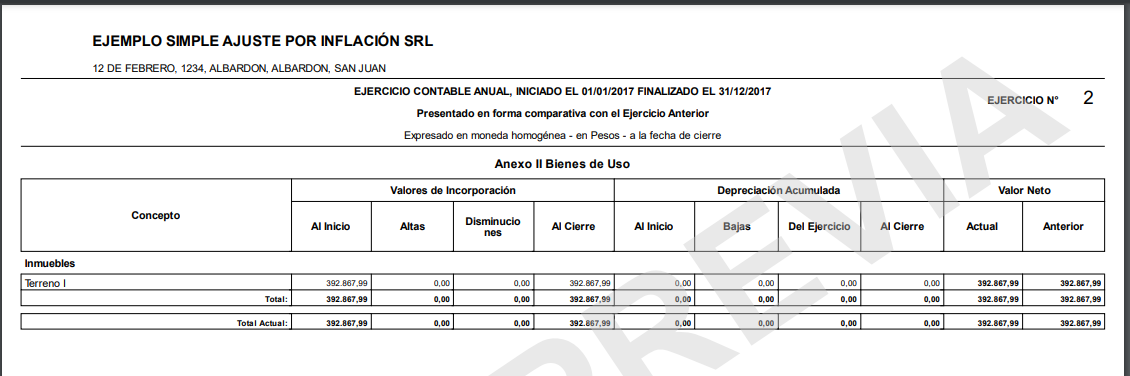

Y el Anexo Bienes de Uso: