3.5 El Balance BILAN.

El Balance Bilan es la “Planilla” de trabajo principal para la elaboración de los Estados Contables.

Se ofrece para su consulta a los efectos de poder controlar los datos expuestos en los distintos Estados, Anexos y Notas.

su utilización es totalmente optativa.

Es confeccionada automáticamente por BILAN y se tienen en cuenta varios elementos:

1. Plan de cuentas Bilan

2. El Ejercicio seleccionado donde se indica el tipo de ejercicio y si se ajusta por inflación

3. Balance Bilan del ejercicio anterior

4. Balance de sumas y saldos importado

5. Asientos de ajustes

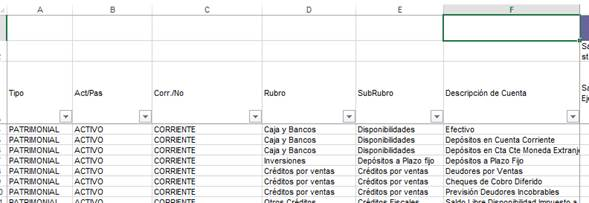

Las primeras seis columnas tiene los datos de la cuenta de todas las cuentas del Plan de cuentas Bilan, identificando si son patrimoniales o de resultado, de activo o pasivo, etc. corriente o no corriente, rubro, subrubro y descripción de la cuenta.

Luego tiene tres grupos de columnas: Datos al inicio del ejercicio anterior, datos iniciales del ejercicio actual y datos del ejercicio actual.

Es oportuno definir la diferencia que hace Bilan entre saldos anteriores y saldos iniciales:

· Saldos anteriores: son los saldos del ejercicio anterior previo a que se realice la refundición de las cuentas de resultados. Quiere decir entonces, que las cuentas de resultados conservan sus saldos al cierre de ejercicio anterior. Estos saldos anteriores son necesarios para completar la columna comparativa del ejercicio anterior para las cuentas de resultados.

· Saldos Iniciales: son los saldos de las cuentas patrimoniales que surgen del asiento de apertura, o lo que es lo mismo, los saldos anteriores después de realizar el asiento de refundición de saldos.