3.5.1 Datos del Inicio del Ejercicio Anterior.

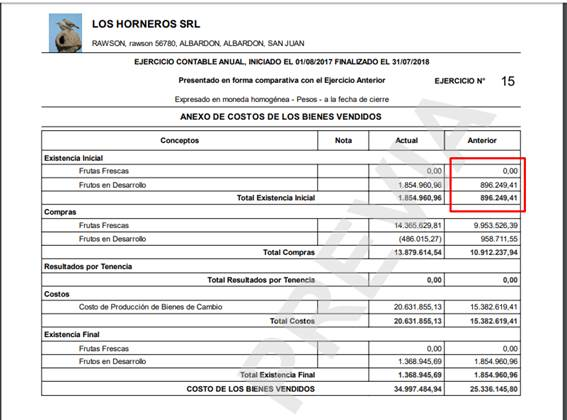

Existen cuadros como el Anexo Costo de los Bienes Vendidos y Servicios Prestados y los Anexos de Activos Intangibles, Bienes de Uso y Propiedades de Inversión que deben mostrar información relacionada con los saldos iniciales del ejercicio anterior.

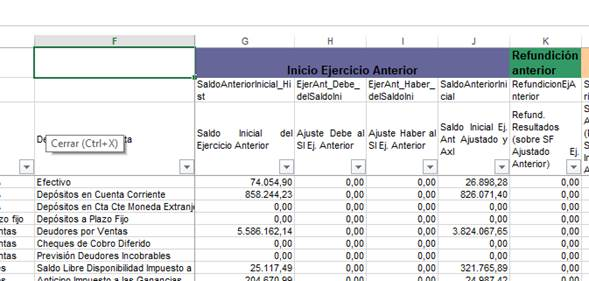

En este grupo se incluyen cinco columnas:

1. El saldo inicial del ejercicio anterior Ajustado por Inflación: este saldo se obtiene del saldo inicial del ejercicio anterior actualizado por el coeficiente anual. Columna G del Balance Bilan.

2. Débitos al saldo incial del ejercicio anterior. Es el débito cuando se cargan asientos del tipo “Ajuste de Resultado al Inicio del Ejercicio Anterior”. Estos asientos Solo se registran cuando se hace una Ajuste de Resultados de Ejercicio anteriores que afectan este saldo. Los valores de estos asientos deben ser Actualizados por Inflación. Columna H del Balance Bilan.

3. Crédito al saldo inicial del ejercicio anterior. Idem al punto anterior. Columna I del Balance Bilan

4. Saldo Inicial del ejercicio anterior ajustado por inflación: incluye los asientos “Ajuste de Resultado al Inicio del Ejercicio Anterior” que se hayan registrado. Columna J del balance Bilan.

5. Refundición de Resultados del Ejercicio Anterior. Si bien el tipo de asiento “Ajuste de Resultado al Inicio del Ejercicio Anterior” conceptualmente no puede registrar movimiento en cuentas de resultados, para mayor seguridad se realiza la refundición de resultados para dejar en cero todas las cuentas de resultados y acumularlas en la cuenta de refundición. Columna K del Balance Bilan.

Ejemplo: En el caso de un reconocimiento de un cambio en el criterio de depreciación de un bien de uso que aumenta la depreciación de ese bien, lo correcto es registra el aumento de la depreciación acumulada con resultados acumulados. No obstante si se registrara contra la depreciación del ejercicio, al realizar la refundición, cancelará el saldo de la depreciación del ejercicio contra resultados acumulados.